包裝印刷行業(yè)大洗牌,破產申請與非破產關停創(chuàng)近13年新高!

十四年來,GAA(印藝顧問公司)持續(xù)記錄與評論以包裝印刷行業(yè)為中心的多條業(yè)務線的并購活動,重點覆蓋商業(yè)印刷、包裝(標簽、折疊紙盒、軟包裝)、大幅面印刷市場等。在每年8月,都會回看過去12個月的交易特征,以判斷行業(yè)的未來走向:哪些細分的并購增多或減少?買方完成收購的主導邏輯如何變化?是擴張網絡還是并入整合?對未來各細分的潛在交易活動有何啟示?

今年的總體結論是:并購數(shù)量大體持穩(wěn)但能見度下降。雖然美國經濟在過去一年總體表現(xiàn)穩(wěn)健(溫和加息抑制通脹),但進入2024年秋季前后,“跑道不平”的跡象增多——破產申請與非破產關閉上行,需求減弱成為企業(yè)主口中的高頻詞。GAA“特殊情況”業(yè)務近月咨詢量顯著增加,從側面印證了經營壓力擴散的態(tài)勢。

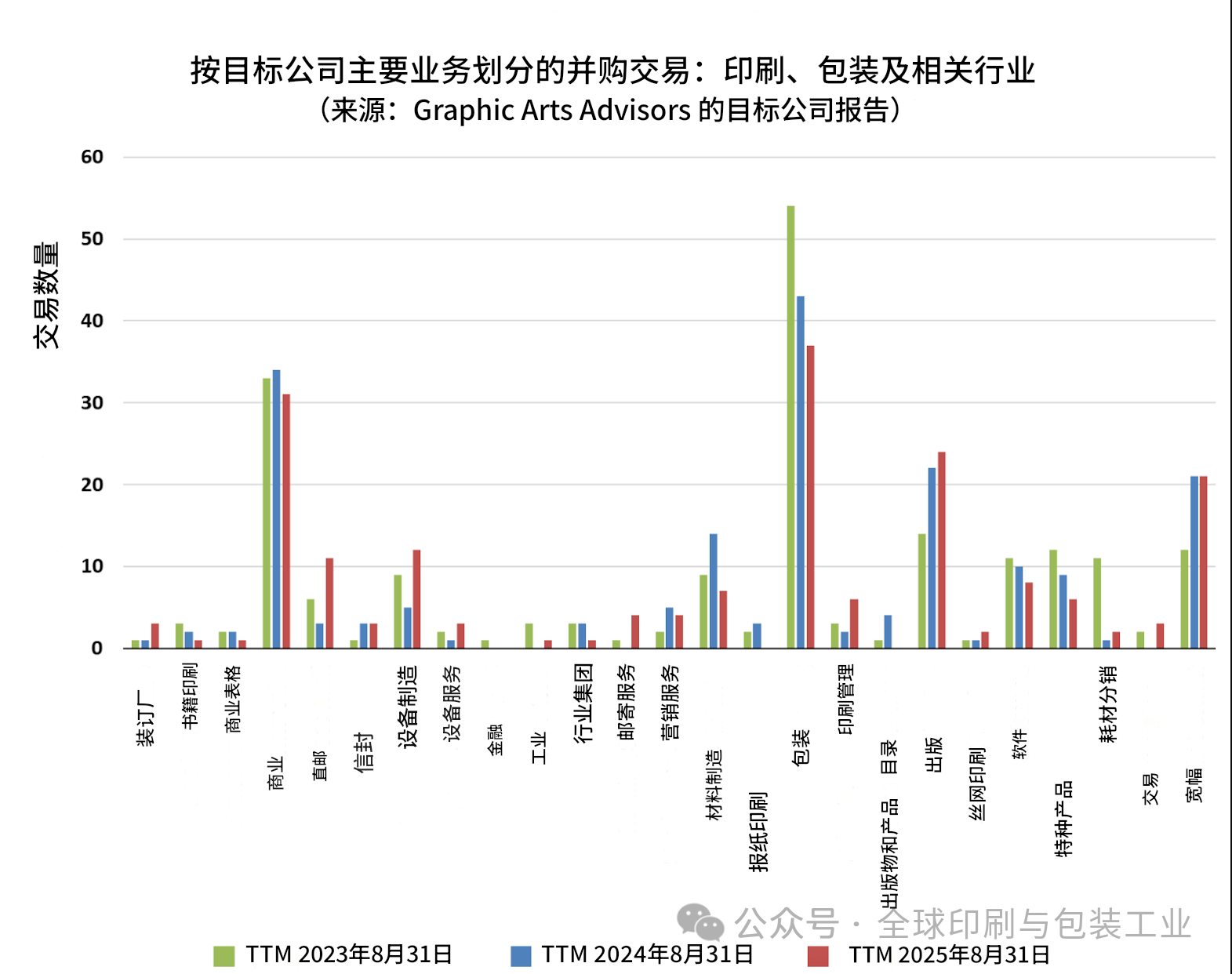

節(jié)奏層面,年內交易公告的三個月滾動觀察顯示:1月見頂,7–8 月見底;而從年內至今累計看,交易活動總體仍算平穩(wěn)。從交易總量和分布來看,過去12個月,行業(yè)共記錄191筆值得關注的并購交易。較上一統(tǒng)計周期僅微增1.1%,仍低于2022年高點12.4%。自2016年發(fā)布年度回顧以來,當前的絕對交易量接近低位。

01商業(yè)印刷:并入式收購占比抬升,外部新資本謹慎

商業(yè)印刷的交易數(shù)量總體穩(wěn)定,但若拆解結構,可見壓力信號加強:并入式收購占比升至42%(2023年31.3%;2024年26.5%),顯著上行。并入式收購通常將賣方客戶遷入買方產線,買方不承接貿易及其他債務,并挑選性接收必要或理想設備。占比上行往往意味著產能過剩與財務壓力加劇,也顯示愿意接盤整廠運營的買家減少,或賣方已經歷較長時間經營虧損。

維持運營的整廠收購減少。過去一年,商業(yè)印刷共有18起“收購后維持原廠運營”的案例,其中11起系買方增加網點/產線,7起由新進入者完成。值得注意的是,7 家新進入者中有 6 家收購的是小型特許經營門店,第 7 家收購的是兼營影印的商業(yè)印刷企業(yè)。剔除最小型店面后,商業(yè)印刷并未吸引到新的外部投資者。

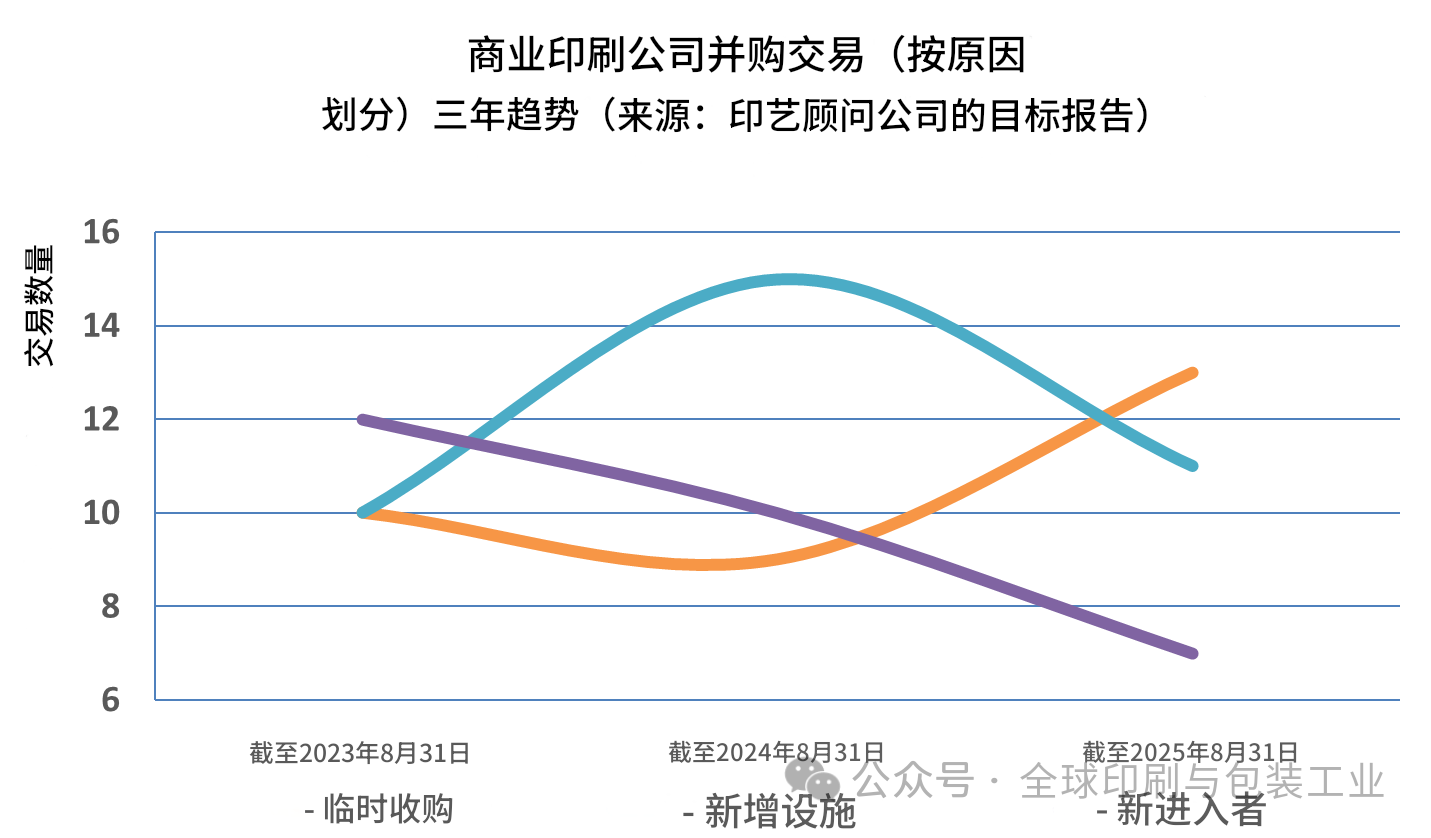

在買方動機和產業(yè)融合方面,就“地域擴張”“新增服務”“私募參與”等多因素中,新增服務是最常被提及的交易動機:郵寄服務公司通過收購進入商業(yè)印刷(典型的橫向融合)。專業(yè)雜志出版商收購商業(yè)印刷企業(yè)。一家商業(yè)印刷公司因新興的折疊紙盒業(yè)務而被收購。

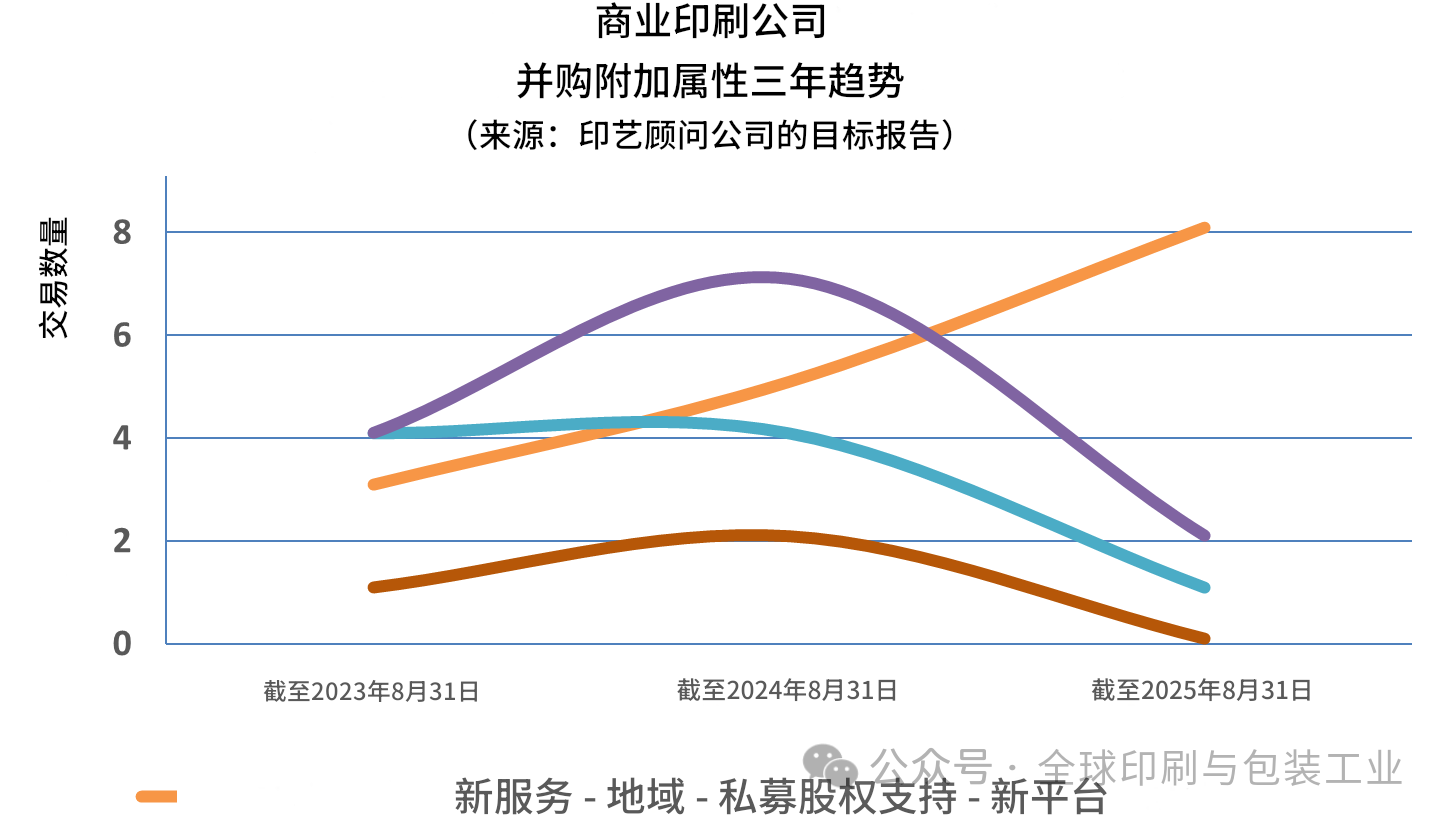

很多業(yè)主回憶2022年表現(xiàn)“出色”,部分企業(yè)2023年仍然強勁,但自2023年Q42024年起轉弱,2025年至今更顯“充滿挑戰(zhàn)”。用工緊張的抱怨明顯減少,但模擬機熟練操作員依然難覓。紙張供給相關問題基本消失,前期高位庫存已被消化。定價權總體“回到買家”。私募股權對商業(yè)印刷的興趣顯著降溫,過去一年沒有新的私募支持平臺型項目宣布。雖未回到新冠前“資本冷寂期”,但謹慎已是共識。

代表性交易包括德拉蒙德(總部佛羅里達州杰克遜維爾)先后收購亞特蘭大的 塔克·卡斯爾伯里印刷公司與新倫敦通訊,以雙站點布局強化東南部區(qū)域影響。這是區(qū)域整合戰(zhàn)略(而非全國整合)的典型范例,即通過運營性收購+并入式收購,在選定都會區(qū)穩(wěn)步做強。

02包裝行業(yè):仍最活躍,但熱度回落;標簽降溫、私募占比穩(wěn)定

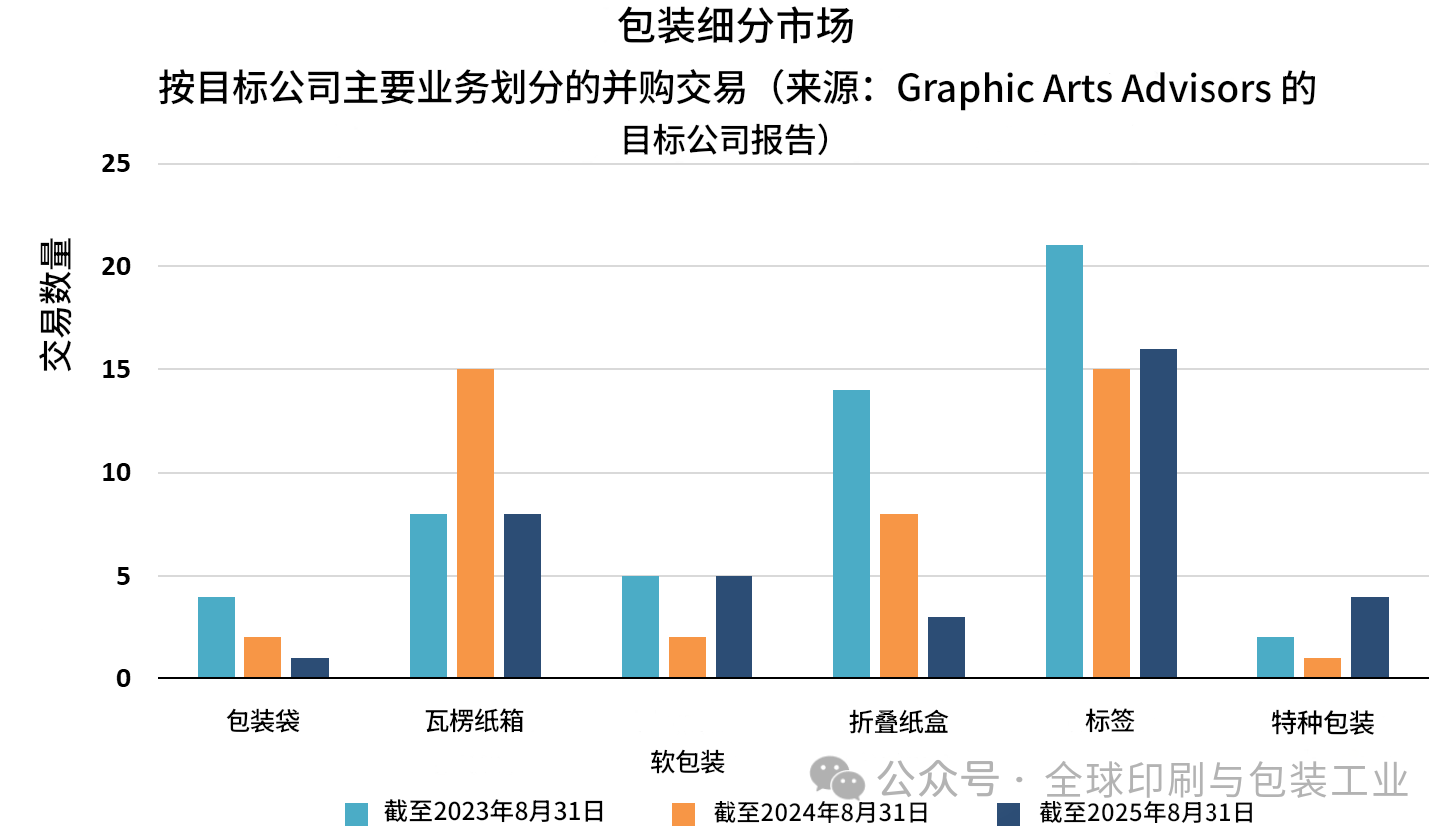

包裝市場連續(xù)5年為最活躍細分,但近兩年公開交易數(shù)下降。標簽印刷依舊穩(wěn)健但明顯降溫,過去12個月僅16筆,而2021年為29筆、2022年為41筆(彼時由私募驅動)。瓦楞包裝與折疊紙盒的收購數(shù)量較去年下降。

從交易結構和動因來看,過去12個月記錄的37筆包裝交易中,僅1筆為并入式收購(買方邁耶斯將一座老舊折疊紙盒廠并入附近現(xiàn)有工廠;該買方去年亦做過類似并入)。多數(shù)買家強調新增產能/設施與地域覆蓋擴張是收購關鍵動因。私募股權參與19筆,占51%,與上年持平。7家新進入者入場,其中3家搭建了全新平臺。以地域擴張為核心的動因較往年重要性下降。

從影響力來看,國際紙業(yè)收購得斯瑪?shù)南盗袆幼鞅徽J為影響巨大。國際紙業(yè)介入盟迪-得斯瑪已達成的交易后,歐委會要求國際紙業(yè)將5家歐洲工廠出售給德國帕爾姆集團。隨后,國際紙業(yè)又宣布在美國關閉18家工廠,以重塑其在包裝基材市場的全球定位。過去一年披露的多數(shù)關閉與得斯瑪體系有關(箱板紙、瓦楞紙板/紙箱)。

從健康度來看,包裝整體呈現(xiàn)“交易多、關閉少”的負相關特征,說明在持續(xù)整合背景下,賣方環(huán)境仍然健康,估值相對堅挺。

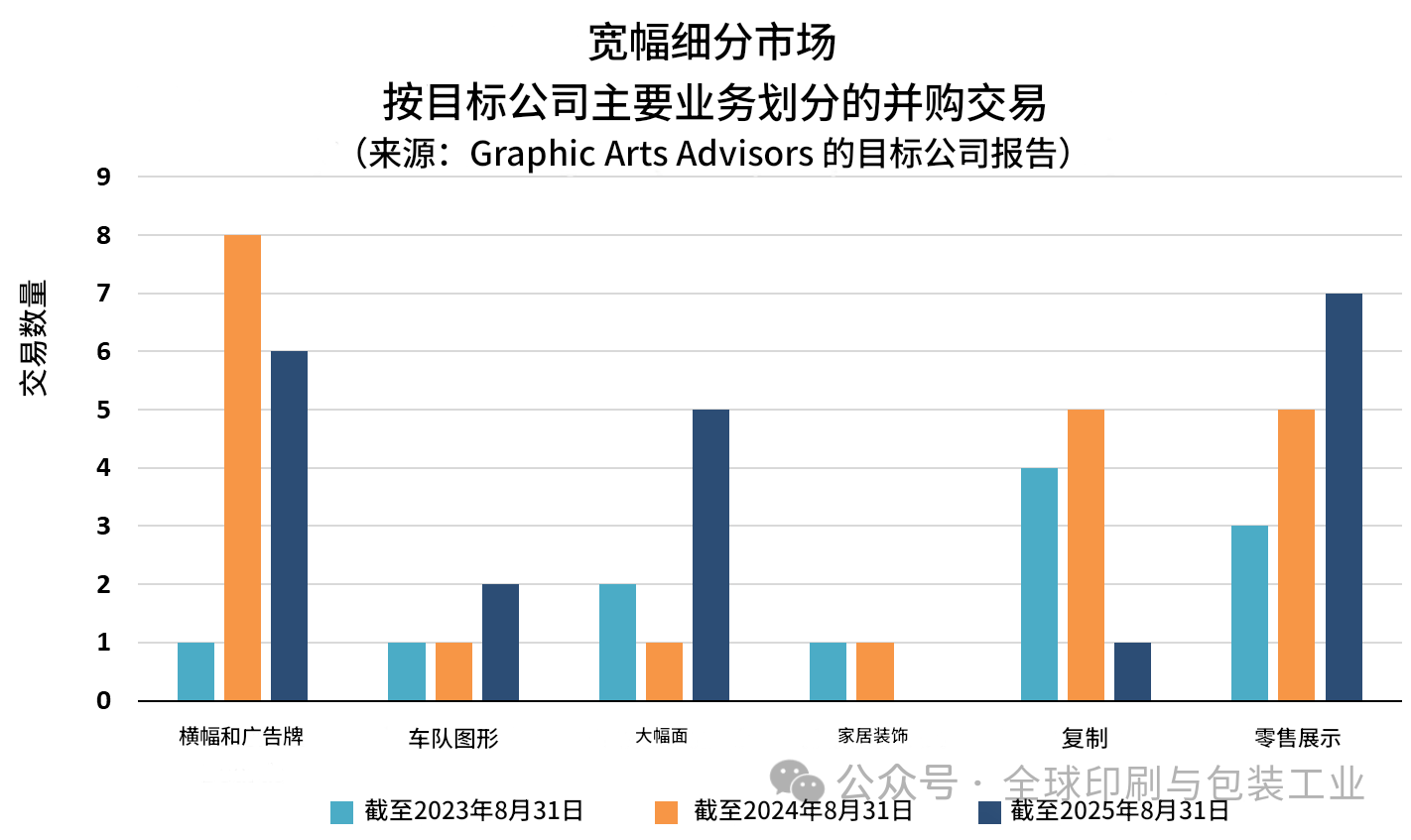

03大幅面及相關數(shù)字產品:成熟穩(wěn)健,體驗式圖形崛起

為刻畫大幅面產業(yè)的差異化,將其細分為:零售展示(以商展、展具為主)、大幅面圖形(活動、建筑、體驗式圖形)、車隊圖形(運輸車身貼膜等)、橫幅與展板(通用大幅面輸出服務)。

首先是差異化正在遷移,從“先發(fā)優(yōu)勢”轉向“在線直銷能力、規(guī)劃與安裝能力、增值應用(如家裝/辦公裝飾畫布打印)”。其次是體驗式圖形作為新興類別加速崛起,在高質量圖形制作基礎上,疊加結構件、聲光電與多元互動,打造沉浸式品牌/娛樂體驗。

交易態(tài)勢方面,過去12個月大幅面共有21筆公開交易,與去年持平。私募更為活躍,但未出現(xiàn)新平臺。預計未來交易活躍度仍將維持:缺乏差異化者將承壓退出,而在活動/零售/建筑/體驗式賽道的領先者將憑借優(yōu)質商業(yè)模型更受金融投資人青睞。

代表性交易包括河濱公司 收購沃梅拉(2024/01);瓦瑟曼收購藍媒體(2024/03;總部亞利桑那,擅長大幅面印刷、安裝與場景化品牌塑造)。莫斯收購英國火箭圖形(2024/02),最具代表性地體現(xiàn)“體驗式圖形”趨勢。莫斯(總部伊利諾伊州富蘭克林)專注張力織物圖形裝置,收入已超1億美元,通過連續(xù)并購擴張地理范圍與應用邊界,但始終聚焦張力織物這一利基。

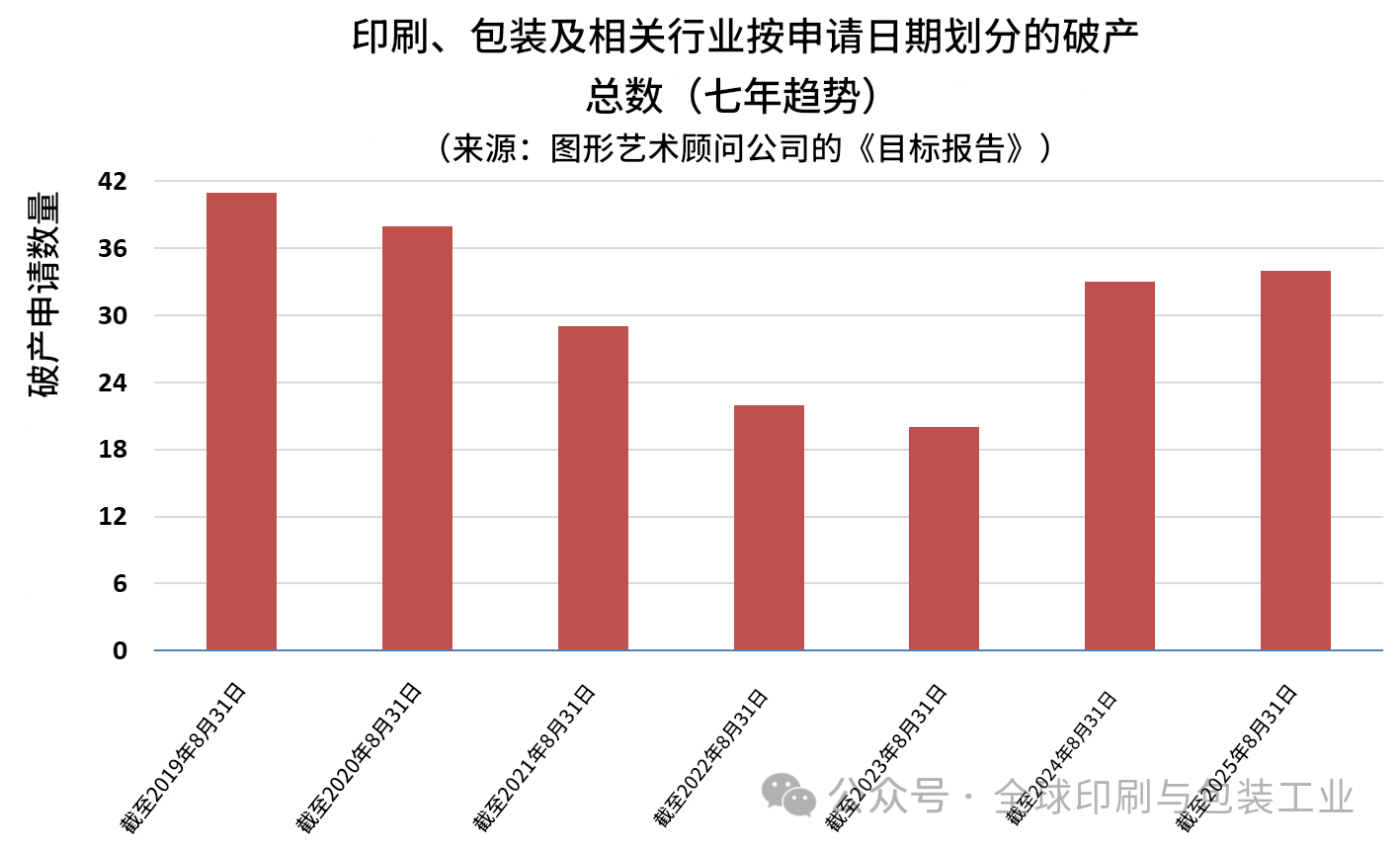

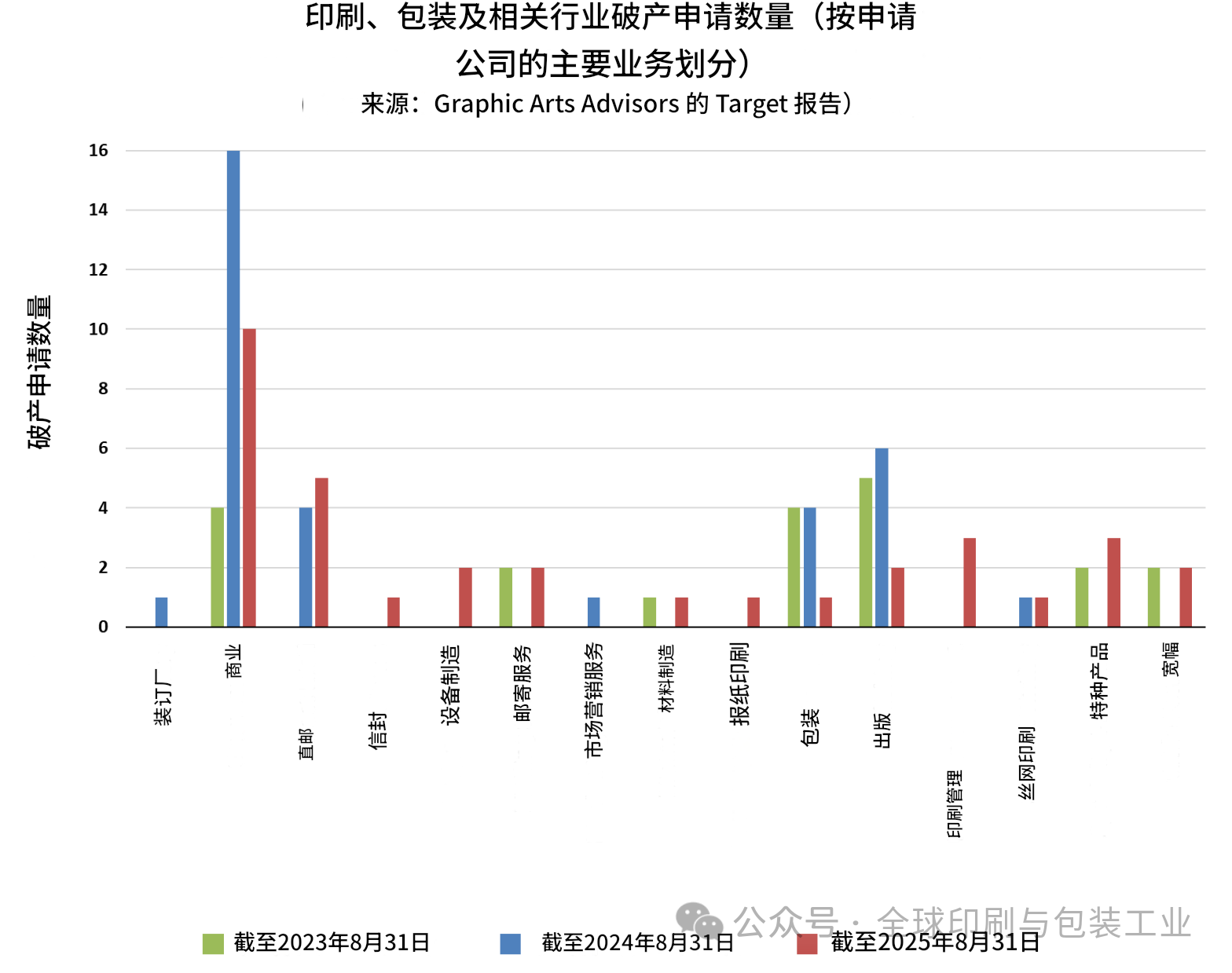

04風險與警示:破產與關閉的雙重信號

從破產申請來看,數(shù)量溫和上升,小微主體偏多。去年已出現(xiàn)的溫和上升趨勢在今年繼續(xù)。細看數(shù)據(jù),較多為小型企業(yè)申請第七章(清算)破產,部分所有者并不了解其他可選路徑。在本行業(yè),除非是體量足以承受破產成本和客戶疑慮的大型企業(yè)(如LSC通訊),否則破產程序很難走通。更可行且更優(yōu)先的路徑,是快速出售資產/客戶組合并實施非破產關閉。

商業(yè)印刷在破產數(shù)上再次居于首位;其中5起來自直郵。但年度最受關注破產無疑是瀾達數(shù)字印刷公司。該公司全球裝機50d多臺、單機約350萬美元,累計消耗投資超13億美元后申請破產。對已裝機用戶而言,尋找買家接盤并持續(xù)供保是當務之急。最新公告顯示已完成出售交易。

此外,非破產關閉創(chuàng)2012年以來新高,造紙業(yè)重組是主因,過去12個月非破產工廠關閉61起,較上一年41起顯著增加,為2012年以來最高(此前峰值為截至 2014/8/31的12個月57起)。

按細分看,整體并非一片黯淡,主因是造紙行業(yè)的結構性重組:造紙廠關閉帶動關聯(lián)紙箱廠連鎖退出,尤其是國際紙業(yè)在美的產能精簡加速了該趨勢。報業(yè)印刷及相關卷筒膠印廣告插頁產能繼續(xù)收縮。商業(yè)裝訂廠關閉數(shù)量創(chuàng)高,可能因商業(yè)印刷需求走弱,且大型客戶為提升效率與成本競爭力將裝訂內遷。與地方社區(qū)報紙停刊同步,相關報業(yè)印刷廠關閉并不意外。

在“新常態(tài)”中精細化整合最后,回答“上市最佳時機”與“買方何時完成交易”的問題,歷史規(guī)律顯示交易在入夏階段傾向下滑。今年亦然:雖然年初至今總體穩(wěn)定,但三個月滾動口徑顯示,1月峰值之后穩(wěn)步回落,至7–8月達到年內低點。

后疫情需求繁榮已結束,政府刺激的邊際效應消退,融資利率仍高位,價格紀律回歸,貿易政策不確定猶存。業(yè)主對“新常態(tài)”的適應度提升,但樂觀謹慎并存。若以當前對話推演至明年:更多賣方或將入市;買方將擁有更充足的深思熟慮的并購選項;促銷/優(yōu)惠(例如條款讓利、工具性激勵)的可用性可能上升,助推交易達成。

<strike id="mok88"></strike>